暗号資産業界の一大勢力?

暗号資産(仮想通貨)の界隈では2020年頃から『DEX』というワードを聞く機会が多くなってきました。

DEXは日本語では「分散型取引所」と訳されています。

実際ユニスワップ、スシスワップなどの分散型取引所が一大勢力となり、大手の取引所に匹敵する取扱高を記録するまでになっています。

ところがこの分散型取引所、私達が一般的にイメージするような取引所とは成り立ちも利用方法もかなり違います。

また既存の取引所には無い新しい形の投資方法も提供され、人気を博しています。

DEXとは何なのか。そして何故ここにきて注目されているのかについて解説します。

DeFi

ちょっとややこしいですが、DEXの説明をする前に金融の世界の新トレンドである『DeFi』の説明をしておきたいと思います。

DeFiは「Decentralized Finance」の略語で、日本語では「分散型金融」と訳されています。

”分散型”とはデータの管理や処理を集中管理するのでは無く、文字通り分散させて管理することを意味しています。

ビットコインはブロックチェーン技術によって価値を移動させる≒通貨的機能を創り出しました。

DeFiではブロックチェーンに通貨機能だけでは無く金融の複雑な処理機能を持たせて、特定の事業者が集中管理するのではない、分散型の金融システムを創り出そうとしています。

端的にいえば銀行や証券会社などの金融機関が一切管理しない金融システムです。

DEX

DeFi関連のプロジェクトでもっとも展開が進んだのが今回取り上げている「DEX」です。

DEXはDecentralized EXchangeの略語で、日本語では「分散型取引所」となります。

特定の事業者や組織が管理せず、決められたルールに沿ってシステマチックに取引が処理される取引所です。

一般的な取引所を使って取引をする場合は、自分の資産(通貨)を取引所に預けてこれで他の通貨を買います。

この場合は秘密鍵を取引所が管理しているため、取引所の秘密鍵がハッキングされてしまうリスクや、取引所(内部関係者)が資金が流出させてしますリスクが発生します。

もちろんそう簡単に流出するわけではありませんが、資金の流出を防ぐために取引所は膨大な費用を掛けて資産と取引データを守っています。

DEXでは秘密鍵はあくまでユーザーの元にあり、ユーザーが自らの責任で管理します。

資産を管理する管理者がいないのでデータの管理コストは大幅に減少します。

誰でもアクセスできる

一般的に株やFX、暗号資産(仮想通貨)を市場で取引しようと思ったら、取引の前に証券会社やFX会社、暗号資産交換会社に口座(アカウント)を開設する必要があります。

口座開設には氏名、電話番号などの登録に加えてパスポートや免許証などの本人確認書類を提出する必要があるのが普通です。

これに対し殆どの分散型取引所では、そもそもアカウントを登録する必要がありません。

大抵はアカウントという仕組み自体を持っていません。

この時点で既存の取引所とは根本的に異なります。

トークンの即時売買ができる

分散型取引所(DEX)での取引は売注文と買注文を仲介する「板トレード」ではありません。

予め決められたルールに沿って設定された固定レートの価格で即時に交換する形となります。

ユーザー側の感覚としては、国内暗号資産交換会社などにある「販売所方式」に近いかも知れません。

ただ販売所方式では交換会社が売買の”相手”となりますが、分散型取引所には交換会社に相当するものがありません。

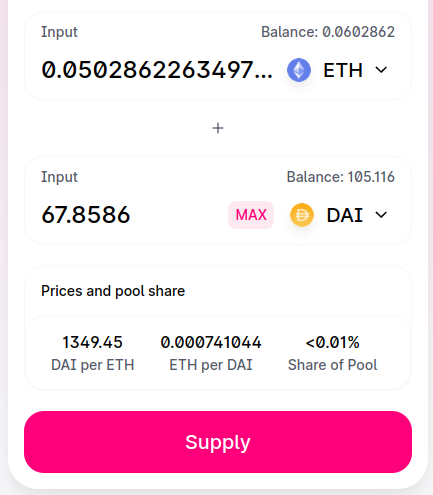

その代わりに存在するのが「流動性プール」という仕組みです。

分散型取引所では流動性プールが交換会社の代わりに流動性を提供し、これによってさまざまなトークンの売買が成立するようになっているのです。

流動性プールにあるトークンの在庫量と、そこに紐付けられたETHの数量によってトークン価格が自動算出される仕組みになっています。

流動性提供で報酬が得られる

分散型取引所(DEX)では誰でも流動性プールに暗号資産を預け入れることができます。

流動性プールに流動性(在庫)を提供することで取引所の交換手数料の一部が報酬として分配される仕組みになっています。

流動性を提供するには、対象となっている2つのコイン(トークン)をペアにして、コインがほぼ等価値となるように数量をセットして流動性プールに送金し、ロックします。

もっとも数が多いイーサリアムのプラットフォームを利用した分散型取引所では、ERC規格のコイン(トークン)と、それと同じ価値分のイーサリアム(ETH)をセットにする形にするのが一般的です。

資産をペアにしてロックする=流動性を提供すると、取引所で生まれた交換手数料が流動性提供者に分配されます。

提供している資産はいつでもロックを解除することができます。

資産はそのまま提供者に戻されるので、提供者は基本的にリスクを負うことなく報酬を得ることができます。

これがDEXに多くの資金が流れ込んだ最大の要因です。

それだけ流動性提供は魅力的な投資と捉えられたのです。

トークンを上場できる

通常の取引所ではコイン(トークン)の新規上場に際しては、厳しい審査を経て絞り込まれたものが上場されるのが常識です。

ところが多くの分散型取引所ではトークンの上場を自由に行えます。

ICO(トークンセールによる資金調達)に参加して獲得したものの、売れる場所が無かったトークンなども分散型取引所に上場させ取引することができたりします。

Gas代の高騰問題

現在稼働しているもの中でもっとも数が多いのがイーサリアムのプラットフォーム上で稼働する分散型取引所(DEX)です。

そうしたイーサリアム系のDEXの間で深刻な問題となっているのがコインの送金手数料(gas代)の高騰です。

ETHやERC規格のトークンをイーサリアムのプラットフォームで動かす時には小額のETHを支払う必要があります。

この送金手数料が一般に『gas代』と呼ばれる費用で、メタマスクなどのウォレットとDEXの間でコインをやりとりする時にgas代が発生します。

gas代は取引が集中すると高くなる傾向があり、最近の取引増大の結果gas代が高騰して無視できない金額になってきています。

小額の資産供給だとgas代の方が高いという事態も現実になってしまっています。

イーサリアムがgas代問題を解決するまではこの問題が続きそうです。

代表的なDEX

分散型取引所(DEX)は、現在数えることが困難なほど多数存在しています。

そうした中で注目されるDEXをいくつか挙げておきます。

ユニスワップ

ユニスワップ(Uniswap)は、流動性提供によるトークンの獲得という収益手段を示してDEX人気を決定づけたイーサリアムベースの分散型取引所(DEX)です。

完全なオープンコードで誰でもプログラムにアクセスできたことからユニスワップのコピーの様なDEXが乱立する原因ともなりました。

ユニスワップの独自トークン「UNIトークン」をユーザー1人当たり16万円相当も配るという超大型のエアドロップを実施したことでも話題となりました。

スシスワップ

スシスワップ(SushiSwap)は、ユニスワップの流動性を誘導するという巧妙な手法で急拡大を果たした分散型取引所です。

取引所独自トークンのSUSHIが大手取引所に上場した直後に開発者が自己保有分のトークンを全て売却してしまうという「売り逃げ」事件によって大きく信用を失墜させました。

ただその後は開発者がスシスワップの開発から手を引き、大手取引所FTXの創業者が引き継いで建て直しに成功しています。

SwapHub

SwapHubはスシスワップ同様にユニスワップの流動性プールからユーザーを誘導する方法を使った分散型取引所です。

規模としてはまだまだ大きくは無く、独自トークンの価格も低迷していますが、多くのプロジェクトとの連携を模索しており、今後の大化けもあり得ます。

パンケーキスワップ

パンケーキスワップはイーサリアムベースでは無く、大手取引所バイナンスが展開するバイナンスチェーンに乗っかった取引所です。

厳密にいうと完全な分散型では無くバイナンスが扱うアプリケーションサービスになります。

イーサリアム系のDEXが送金手数料の高騰に苦しんでいる中、圧倒的に安い送金手数料で人気を博しています。

まとめ

分散型取引所は大小さまざまなものが乱立しており、淘汰のタイミングにあると見られます。

ただ既存の取引所には無く、真似もできない機能をいくつも有しており、DEX自体が無くなるとは考えられません。

今後は規制も考えられますが、そもそも管理者がいない取引所をどこがどう規制するのかという難しい議論が続きそうです。

分散型取引所の動向に注目して下さい。

今日も最後までお読み頂き、ありがとうございました。

コメント